Ainda vale a pena investir em CDI mesmo com a Selic tão baixa? Aprenda a escolher investimento em CDI que rendem mais

O investimento em CDI, na verdade, é o investimento em qualquer aplicação que seja indexada pelo CDI ou que tenha como benchmark (referência) o CDI. Isso inclui produtos de renda fixa (CDB, LCI, LCA, Tesouro Direto e outros) e fundos de investimento diversos.

Logo, não é possível fazer investimento em CDI diretamente, mas a partir das diversas aplicações nele lastreadas.

O investimento em CDI pode ser considerado um tipo de aplicação conservadora. Sobretudo se considerarmos a atual redução da Selic, hoje em 5% ao ano: o CDI acompanha de perto a taxa básica de juros de nossa economia e, portanto, está em 5,90% ao ano.

Ainda assim, investimento em CDI pode servir muito bem àquela parcela do nosso dinheiro que queremos proteger das intempéries do mercado sem, no entanto, abrir mão de que ele valorize, ao menos um pouco, ao longo do tempo: é seguro, é garantido e apresenta ganhos, por menores que sejam.

Este artigo tem como objetivo explicar pra você o que é o CDI e como fazer o investimento em CDI.

- O que é o CDI (Certificado de Depósito Interbancário)?

- Como funciona o CDI?

- Qual a importância do índice CDI?

- Quanto rende o CDI?

- Investimentos que utilizam CDI?

- Aprenda calcular o rendimento do CDI

- CDI e Taxa Selic: o que os dois possuem em comum?

- Quais as vantagens e desvantagens do CDI?

- Vale a pena investir em CDI?

- Como investir utilizando CDI?

- Conclusão

1. O QUE É O CDI (CERTIFICADO DE DEPÓSITO INTERBANCÁRIO)?

Na verdade, na maior parte das vezes em que falamos em CDI (Certificado de Depósito Interbancário) estamos falando de taxa DI que é a taxa que incide sobre esses certificados. Do nosso ponto de vista, na prática do dia a dia, falar de CDI e taxa DI será a mesma coisa.

Essa taxa lastreia operações que acontecem entre bancos, como o próprio nome indica. Os certificados ligados a essas operações se referem a valores que os bancos emprestam uns aos outros pelo período de um dia (24h).

Então, na prática dos bancos (não na nossa), o CDI se refere a esses empréstimos que eles fazem uns aos outros.

2. COMO FUNCIONA O CDI?

Esses empréstimos de curtíssimo prazo são necessários pra que os bancos mantenham seus caixas positivos.

Assim, sempre haverá uma instituição com dinheiro sobrando em determinado dia e uma com dinheiro “faltando”.

Esses certificados garantem que essa situação esteja sempre em equilíbrio.

Amanhã, inclusive, é bem provável que aquela instituição que estava hoje com dinheiro faltando empreste pra aquela que lhe emprestou hoje e estava com dinheiro sobrando.

Uma norma do Banco Central exige que os bancos sempre fechem o dia com saldo positivo.

Mas se os saques forem superiores aos depósitos essa regra é quebrada. Pra solucionar o problema, foi criado o CDI, o Certificado de Depósito Interbancário.

Bom, mas estamos falando de empréstimo.

E empréstimo, ainda que seja de curtíssimo prazo, como é o CDI, tem juros. Os juros do CDI é a taxa DI. Mas, como já dissemos, ninguém vai achar que você é esquisitão se chamar a taxa DI de CDI mesmo.

3. QUAL A IMPORTÂNCIA DO ÍNDICE CDI?

Para nós, interessados em investimento, o CDI é importante como uma referência, uma taxa de juros que servirá de base pra muitas aplicações que podemos fazer no sistema financeiro.

São os investimentos que conhecemos como pós-fixados: como o CDI varia ao longo tempo, atrelado à taxa Selic, não há como saber quanto uma aplicação pós-fixada renderá ao seu final. Uma coisa é certa: ela renderá uma porcentagem pré-estabelecida do CDI. Por exemplo, 90% do CDI ou 120% do CDI.

Já adianto que, com o CDI já tão baixo, não dá pra aceitar um investimento que pague menos de 100% do CDI.

No entanto, milhões de brasileiros aceitam uma taxa bem pior: a poupança paga 70% da Selic, portanto 4,2% ao ano, considerando que a Selic está em 5% ao ano.

4. QUANTO RENDE O CDI?

O CDI, hoje, está em 5,90% ao ano. Portanto, um investimento que pagasse 100% do CDI nos daria R$ 5.900 brutos em um ano, se investíssemos RS 100 mil (e se o CDI se mantivesse constante nesse período).

Porém, lembre-se: não podemos investir em CDI diretamente. O investimento em CDI propriamente dito só está disponível aos bancos.

Para nós, o CDI serve de referência pra aplicações pós-fixadas nas modalidades:

- CBD.

- LCI.

- LCA.

- Fundos de investimento de renda fixa que tenham o CDI como benchmark.

- Debêntures.

- E outras.

Assim, ao fazer nosso investimento em CDI precisamos verificar qual a porcentagem dessa taxa essa aplicação remunera ao ano. Por exemplo, 145% do CDI.

Mais uma vez: com o CDI tão baixo não dá pra aceitar nada abaixo de 100% do CDI salvo pra dinheiro que precisemos de liquidez diária ou um prazo de vencimento mais curto.

Com essas características, investimentos pagam uma porcentagem menor do CDI.

5. INVESTIMENTOS QUE UTILIZAM CDI?

Já citamos por alto diversos deles:

- CDB: o certificado de depósito bancário é um empréstimo que você faz ao banco. O banco se compromete a devolver esse dinheiro pra você depois de um tempo e com juros. Esses juros frequentemente são indexados pelo CDI. Pra que o banco usa esse dinheiro que você emprestou? Pra emprestar a terceiros a juros muito maiores

- LCI: a Letra de Crédito Imobiliário também é um empréstimo que você faz ao banco, mas o dinheiro arrecadado pelo banco através dela é usado pra emprestar ao setor imobiliário, como o nome indica. A LCI não tem incidência do imposto de renda

- LCA: parecida com a LCI, a Letra de Crédito do Agronegócio é outro empréstimo que você faz ao banco, mas desta vez pra negócios ligados à agropecuária

- LC: Letras de Câmbio são parecidas com CDB, mas são emitidas por financeiras e não por bancos. Diferente das três anteriores, não tem cobertura do Fundo Garantidor de Crédito que cobre até R$ 250 mil caso a entidade emissora não consiga pagar a dívida e os juros por alguma razão.

- Debêntures: também parecidas com CDBs, mas lançadas por empresas privadas a fim de captar recursos financeiros para seus próprios projetos. Pode ter incidência do imposto de renda ou não (no caso das debêntures incentivadas). Não têm cobertura do FGC (Fundo Garantidor de Crédito).

- Fundos de Investimento: fundos de renda fixa e até alguns fundos multimercado usam o CDI como parâmetro de seus resultados, tentando entregar rendimentos iguais ou superiores a essa taxa de juros. Fundos de investimento têm taxas de administração, performance, eventualmente taxas de saída antecipada e incidência de imposto de renda.

6. APRENDA CALCULAR O RENDIMENTO DO CDI

Geralmente, os investimentos indexados pelo CDI correspondem a uma porcentagem dessa taxa.

Assim, sabendo disso, basta fazer um simples cálculo de porcentagem para saber quanto seu investimento renderá.

O CDI, hoje, é de 5,90% ao ano.

Digamos que você invista em um CDB com vencimento para daqui a dois anos que pague 130% do CDI.

Assim, 130% de 5,90% ao ano nos dá 7,67% ao ano.

Agora, precisamos saber se esse investimento tem incidência do Imposto de Renda.

Em investimentos indexados pelo CDI, normalmente, a incidência da alíquota é calculada sobre os juros pela tabela regressiva. A tabela regressiva vai de 22,5% para permanências inferiores a seis meses e chega a um mínimo de 15% sobre permanências superiores a dois anos.

Bem, no nosso exemplo, o CDB, há incidência. Como a permanência será de dois anos, a alíquota é de 15%.

Atenção: a alíquota é cobrada no vencimento sobre tudo aquilo que você ganhou ao final.

Assim, vamos imaginar uma aplicação de R$ 100 mil. Esse cálculo você pode fazer com qualquer calculadora de juros compostos (existem sites e aplicativos que fornecem esse serviço).

Com dois anos de permanência, a 7,67% ao ano, teremos, ao final, R$ 115.928,29. É sobre os R$ 15.928,29 que a alíquota de 15% que os juros incidirão.

Isso nos dá um ganho líquido de R$ 13.539,04 ou um total de 13,54% em dois anos.

Note que é diferente do que se aplicássemos a alíquota diretamente sobre os juros anuais: 7,67% menos 15% fica 6,51%. Esse rendimento anual nos daria R$ 113.443,80 totais ou um ganho líquido de R$ 13.443,80. Uma diferença de R$ 95,24 do cálculo feito corretamente.

Parece pouco, mas imagine que faz muita diferença para prazos maiores e para valores superiores. De qualquer forma, não vejo muita gente queimando notas de R$ 100 por aí.

Por que essa diferença acontece? Porque, como a alíquota só incide no final e não durante o investimento (como acontece nos fundos), o investidor se beneficia dos juros sobre juros daqueles valores que não foram cobrados no período intermediário entre a entrada no investimento e o seu vencimento.

7. CDI E TAXA SELIC: O QUE OS DOIS POSSUEM EM COMUM?

A ideia da proximidade entre CDI e taxa Selic (que é determinada pelo Copom) é que, de outra forma, um banco poderia tomar emprestado a um CDI de 5% e emprestar cobrando o valor da Selic a 5%, uma diferença muito grande. Isso geraria um desequilíbrio e os certificados de depósito interbancário e até mesmo títulos públicos perdessem interesse e liquidez.

Assim, a taxa DI é determinada pelas transações em dinheiro entre os bancos e a Selic é determinada pelas transações dessas instituições com o Banco Central (Bacen), usando-se títulos públicos. Os títulos públicos, por sua vez, são referenciados pela meta da Selic.

O preço do dinheiro transacionado entre os bancos é similar, então, ao custo do dinheiro das reservas bancárias ligadas a títulos públicos. Porém, estes têm como base a Selic. Por “custo do dinheiro” entendemos os juros.

8. QUAIS AS VANTAGENS E DESVANTAGENS DO CDI?

De tudo o que aprendemos até o momento, podemos dizer que o CDI é um investimento bem conservador e não vai garantir belos rendimentos como garantia antigamente, quando a Selic estava, por exemplo, a 14%.

Então temos as seguintes vantagens e desvantagens:

Vantagens

- Enorme variedade de aplicações atreladas ao CDI.

- Podemos distribuir nossas aplicações entre essas oportunidades e em uma infinidade de emissores do sistema financeiro e de empresas privadas (debêntures).

- Extremamente seguro.

- Há investimentos isentos de imposto de renda.

- Os melhores investimentos indexados pelo CDI não terão liquidez e o vencimento será mais longo.

- Muitos dos investimentos indexados pelo CDI são protegidos pelo Fundo Garantidor de Crédito. O FGC protege até R$ 250 mil por CPF por instituição até um teto de R$ 1 milhão a cada quatro anos.

Desvantagens

- A primeira desvantagem que nos ocorre é a baixa rentabilidade: o CDI está em apenas 5,90% ao ano.

- Há expectativa de que a Selic caia ainda mais e, por consequência, o CDI.

- É necessário pesquisar bom investimento que pague pelo menos 120% do CDI.

- Rentabilidades maiores implicam menos liquidez e vencimentos mais distantes. Ou seja: não dá para fazer investimento em

- CDI com dinheiro que você possa precisar numa emergência ou que já esteja programado para ser usado em breve. É colocar e esquecer até o vencimento.

- Alguns investimentos indexados pelo CDI não têm cobertura do FGC.

- Alguns investimentos indexados pelo CDI têm incidência de imposto de renda.

- No caso de fundos de renda fixa indexados pelo CDI há taxa de administração e, em alguns casos, de performance. Não esqueça que, nesse caso, o come cotas faz o imposto de renda incidir durante a aplicação, diferentemente de aplicações em CDB, LCI e LCA.

9. VALE A PENA INVESTIR EM CDI?

Cada vez mais se fala em tirar o dinheiro de aplicações indexadas pelo CDI e por índices habituais devido aos juros básicos cada vez menores.

Mas devagar com o andor que o santo é de barro.

Avalie bem os riscos que você quer correr em aplicações mais arriscadas e do quanto você suporta ver seu dinheiro oscilar frente às marés variáveis do mercado.

Fundos de investimentos em ações ou mesmo multimercado não são para todo o mundo. Você precisa cada vez mais se acostumar com eles? Sim. Mas isso não quer dizer que o seu dinheiro não deva estar protegido em um investimento seguro que, bem ou mal, garante o poder de compra de suas economias ao longo dos anos.

Sabe aquela história do certo pelo duvidoso? Para parte de seu capital – e você decide que parte é essa e qual o tamanho – o investimento indexado pelo CDI é o certo. O resto é mais ou menos duvidoso: o quanto é duvidoso vai depender de seus estudos sobre investimentos ou a quem você está pedindo auxílio para investir.

Portanto, investir em CDI vale a pena sim.

vv

10. COMO INVESTIR UTILIZANDO CDI?

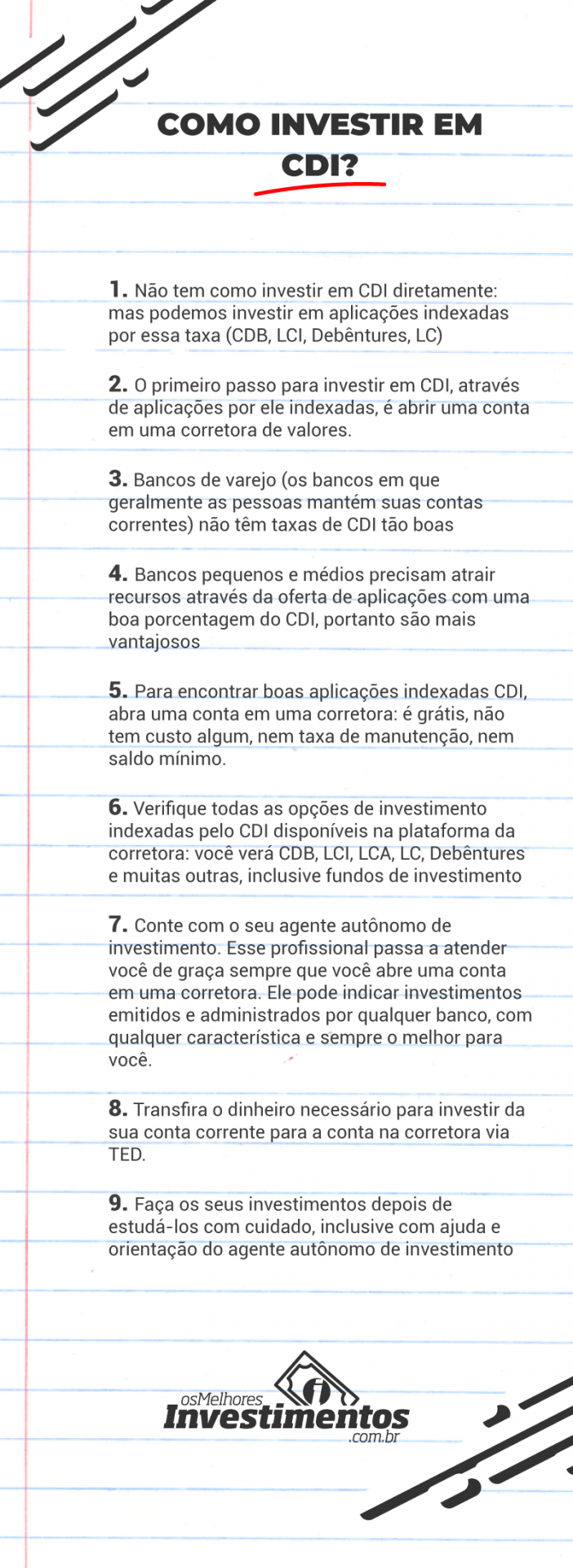

O primeiro passo para investir em CDI, através de aplicações por ele indexadas, é abrir uma conta em uma corretora de valores.

Infelizmente, os bancos de varejo (os bancos em que geralmente as pessoas mantém suas contas correntes) não têm taxas de CDI tão boas: eles conseguem seus recursos – obtidos através do investimento que os clientes fazem – através da sua gigante base de clientes e muita propaganda.

São os bancos pequenos e médios que precisam atrair recursos através da oferta de aplicações com uma boa porcentagem do CDI.

Então, os passos serão os seguintes:

- Abra uma conta em uma corretora: é grátis, não tem custo algum, nem taxa de manutenção, nem saldo mínimo. Além disso é rápido. Hoje em dia, basta baixar um aplicativo ou acessar um site, preencher um formulário, enviar as fotos dos documentos necessários e em meia hora (no máximo um dia) sua conta estará aberta.

- Verifique todas as opções de investimento indexadas pelo CDI disponíveis: você verá CDB, LCI, LCA, LC, Debêntures e muitas outras, inclusive fundos de investimento.

- Se tudo for muito confuso, conte com o seu agente autônomo de investimento. Esse profissional passa a atender você de graça sempre que você abre uma conta em uma corretora. Ele pode indicar investimentos emitidos e administrados por qualquer banco, com qualquer característica e sempre o melhor para você. Diferentemente de um gerente de banco que só pode oferecer produtos do banco para o qual trabalha.

- Transfira o dinheiro necessário para investir da sua conta corrente para a conta na corretora via TED.

- Faça os seus investimentos depois de estudá-los com cuidado, inclusive com ajuda e orientação do agente autônomo de investimento.

11. CONCLUSÃO

O investimento em CDI está em descrédito atualmente devido às taxas de juros básicos da economia cada vez mais baixos.

Porém, ainda são uma forma válida de proteger o dinheiro da valorização sem colocá-lo em aplicações de risco.

A grande questão é encontrar aplicações que paguem uma proporção vantajosa do CDI, de maneira que, frente a outras opções do mercado, o investidor saia em ligeira vantagem.

Durante muito tempo ainda, o CDI será uma escolha sábia e tranquila para quem não que se comprometer demais com os riscos de mercado de outros investimentos mais voláteis.