Investimento em LCI é um dos investimentos mais seguros do mercado e mesmo com os juros baixos ainda vale a pena

Investimento em LCI (Letras de Crédito Imobiliário) ainda são uma boa opção pra seu dinheiro, mesmo em um cenário de juros básicos da economia baixos? Sim, a Selic está em 5% e, com isso, a renda fixa está cada vez menos atraente: corretoras de valores, que também oferecem LCI, fazem uma propaganda cada vez maior de que devemos migrar pra variável.

Mas devagar com o andor. Ninguém espera que você coloque todo o seu dinheiro na variável. Vá com calma, sobretudo se você não está acostumado com o sobe e desce da bolsa de valores. A experiência pode ser traumática. Mesmo investidores experientes, com grande capital, buscam opções em que parte de suas economias estão seguras. Considerando isso, se você está chegando agora, o investimento em LCI pode ser uma opção válida, sim.

Investimento em LCI é seguro, não tem incidência de IR e, em corretoras de valores, há diversas opções bem superiores que as oferecidas nos grandes bancos de varejo.

Assim, neste artigo, vou explicar sobre o que se trata o investimento em LCI.

- O que é LCI?

- Existe algum valor mínimo para investir?

- Tipos de LCI

- Entenda os Prazos de investimento e vencimento dos títulos do LCI

- Prós e Contras de investir em LCI?

- LCI x outros investimentos em Renda Fixa

- Riscos de investimentos em LCI

- Custos e Taxas referentes a investimentos em LCI

- Vale a pena investir em LCI?

- Como investir em LCI?

- Conclusão

1. O QUE É LCI?

Todo investimento é um empréstimo que você faz ao banco, bote isso na sua cabeça.

Até mesmo a caderneta de poupança.

Até mesmo a sua conta corrente é usada como se fosse um empréstimo, embora não pague juros (só para o banco, quando você entra no cheque especial).

Mas, no caso do investimento, o banco fica com esse dinheiro e promete devolvê-lo em determinado prazo acrescido de juros.

Esse dinheiro o banco usa para emprestar a terceiros, a juros muito maiores. Daí vem o lucro dessas instituições.

Para que serve?

O investimento em LCI, portanto, também é um empréstimo. No caso, é um empréstimo cujos recursos o banco usa para repassar ao setor imobiliário.

A LCI é um título isento de impostos, lastreado por créditos imobiliários garantidos por hipoteca ou por alienação fiduciária de coisa imóvel.

Quer dizer, seu investimento em LCI será direcionado para financiamento de imóveis, construções e até mesmo reformas.

Como funciona?

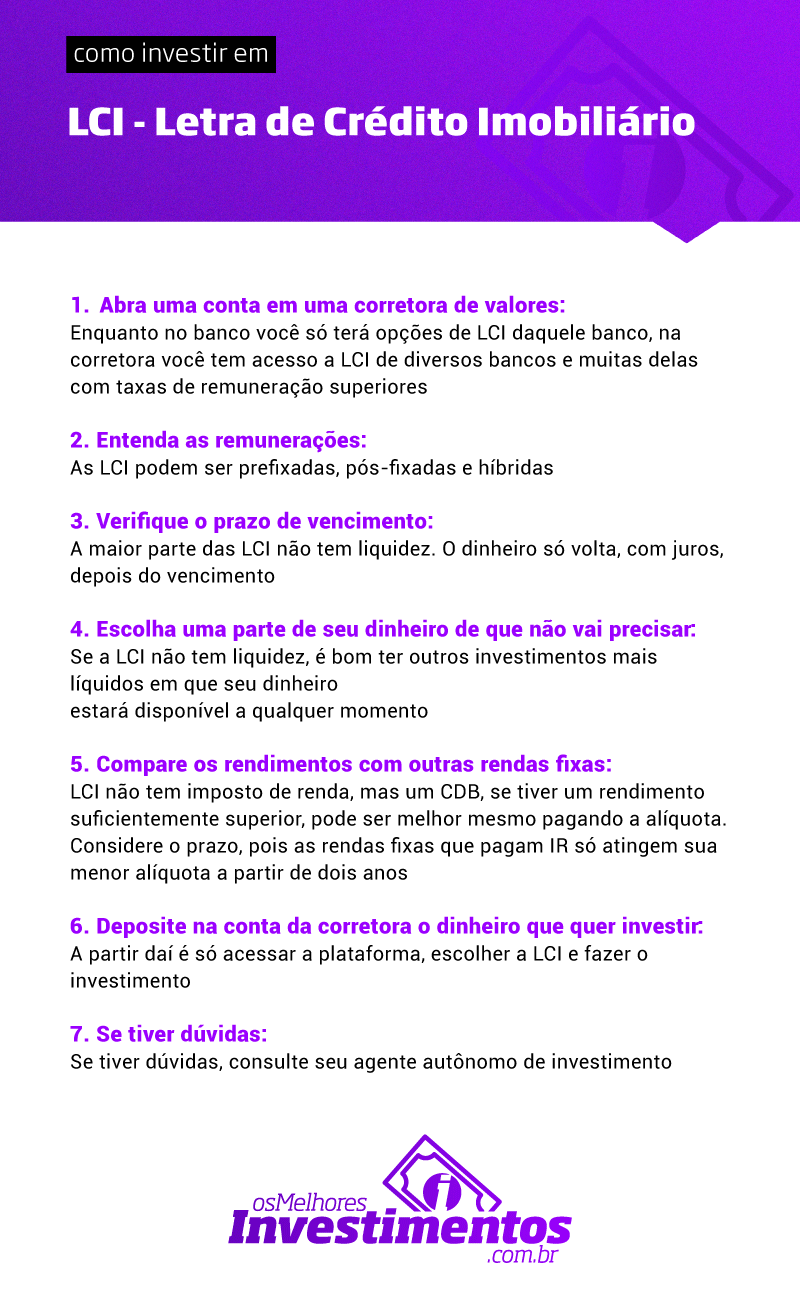

É muito simples. Atualmente, você pode simplesmente abrir a plataforma de sua corretora ou o internet banking de seu banco, escolher a LCI em que quer fazer o investimento e, desde que tenha o dinheiro para tanto, fazer a aplicação.

Há outros detalhes, de que falaremos mais adiante, como prazo de carência e vencimentos, sobre os quais você deve ter atenção.

Características gerais da LCI

O investimento em LCI é considerado uma aplicação em renda fixa.

É também considerado muito seguro, uma vez que tem cobertura do Fundo Garantidor de Crédito até R$ 250 mil por CPF por instituição até um teto de R$ 1 milhão a cada quatro anos.

Isso quer dizer o seguinte:

- Se um banco em que você tem menos de R$ 250 mil (incluindo os juros) em investimento em LCI falir, o FGC devolve o seu dinheiro.

- Se durante os próximos quatro anos outros três bancos (diferentes) com o mesmo valor falirem, o FGC devolve seu dinheiro (qual a possibilidade de isso acontecer?)

Ah, sim… se os empréstimos imobiliários em que a LCI está lastreada não forem honrados, problema do banco. O risco de crédito é todo dele. Pelo menos isso, né?

Outra característica importante desse investimento é a isenção do IR e, geralmente, pelo menos em boas corretoras de valores, ausência de taxas.

2. EXISTE ALGUM VALOR MÍNIMO PARA INVESTIR?

Não existe uma regra geral para valor mínimo de investimento em LCI.

Até alguns meses atrás, era comum que o valor mais comum para investir em LCI fosse um mínimo de R$ 5 mil.

Hoje, estão comuns investimento em LCI com um mínimo de R$ 1000.

O Banco do Brasil tem uma modalidade cujo mínimo de investimento é R$ 500.

E, não é de duvidar, que, se procurarmos bem haverá LCI com mínimos de R$ 100, como existem em bancos de varejo CDB com esse valor.

Claro, nunca é demais dizer que quanto maior o valor mínimo, mais provável que a taxa de remuneração (juros) do investimento, seja melhor.

Da mesma forma, quanto menos liquidez e quanto mais distante o vencimento da LCI, mais provável que os juros sejam maiores.

3. TIPOS DE LCI

O investimento em LCI pode ser classificado de acordo com sua rentabilidade.

Prefixada

A LCI prefixada é aquela em que, de antemão, sabemos quanto teremos ao final. Uma LCI que renda 6% ao ano, por exemplo.

Sabemos que, se colocarmos R$ 100 mil nesse investimento, teremos, ao cabo de 12 meses, um total R$ 106 mil.

Pós-Fixada

Na LCI pós-fixada não é possível saber que valor teremos ao final, mas podemos ter uma ideia e, por outro lado, a certeza de que ela acompanhará um certo parâmetro. Por exemplo, o CDI, uma taxa de juros bancários que anda lado a lado com a Selic.

Digamos, uma LCI que paga 105% do CDI. Se o CDI estiver em 5%, sabemos que essa LCI pagará 5,25% ao ano. Ao cabo de 12 meses, teremos, se o investimento foi de R$ 100 mil, R$ 105.250.

E por que não sabemos exatamente quanto teremos? Ora, se você acompanha um mínimo das notícias econômicas, sabe que a Selic varia ao longo do tempo.

Hoje, a propósito, está com perspectivas de ficar ainda mais baixa…

Isso quer dizer que fazer investimento em LCI pós-fixada é necessariamente mau negócio? Não necessariamente: pode ser uma forma de proteger o dinheiro de flutuações indesejadas da economia. Se uma parte de suas economias pode vir a render menos, vamos dizer que esse é o preço da segurança.

Híbrida

Esta modalidade de investimento em LCI é híbrida porque junta, geralmente, um índice inflacionário e uma taxa fixa.

Por exemplo, um investimento em LCI que nos dá a inflação do período (medida pelo IPCA) mais 2,5%.

Eu não faço ideia de quanto será a inflação total este ano e muito menos nos próximos anos. Afinal, não tenho bola de cristal.

Mas de uma coisa eu tenho certeza: meu investimento em LCI vai ganhar da inflação em 2,5% ao ano.

É uma excelente ideia para ampliar o poder de compra do dinheiro, sobretudo considerando que não há incidência de imposto de renda.

4. ENTENDA OS PRAZOS DE INVESTIMENTO E VENCIMENTO DOS TÍTULOS DO LCI

O mais comum é que ao comprar uma LCI ela só tenha liquidez no prazo do vencimento.

Quer dizer: quando você fizer o investimento em LCI só verá esse dinheiro de volta no final. Não dá para sacar. Não é como a poupança.

Então, se for fazer isso, fique atento ao prazo, que deve estar bem claro no momento do investimento. E tenha certeza de que não vai precisar desse dinheiro até lá.

Existem LCI com prazo de carência, embora não sejam tão comuns. Nessas, a partir de certa data já dá para sacar o dinheiro e, do contrário, ele fica investido até o vencimento.

Nunca é demais lembrar que quanto mais longo o prazo que você aceita deixar o dinheiro com o banco na LCI e quanto menos liquidez (isto é, quanto menor a chance de você pegar o dinheiro de volta), mais os bancos estarão dispostos a pagar, em juros, por esse “empréstimo”.

5. PRÓS E CONTRAS DE INVESTIR EM LCI?

Investimento em LCI tem diversas vantagens de desvantagens:

Vantagens

- A ausência de imposto de renda já é uma vantagem em si, sobretudo porque permite que não fiquemos muito preocupados em buscar investimento acima de dois anos, quando a alíquota do imposto de renda para renda fixa chega a seu patamar mínimo (15% dos lucros).

- O Fundo Garantidor de Crédito nos dá total segurança até R$ 250 mil por banco emissor. Então é bom a gente ficar atento também a outros investimentos protegidos que temos em cada banco, incluindo CDB (não ultrapasse os R$ 250 mil).

- Os bancos e corretoras não costumam cobrar taxas sobre investimento em LCI.

- O risco de crédito é do banco: quer dizer, se os financiamentos imobiliários a que a LCI está lastreada não forem honrados, você não tem nada a ver com isso.

Desvantagens

- A liquidez é o primeiro problema que nos vem à mente. Geralmente, a LCI só poderá ser resgatada no momento do vencimento, evento que acontece automaticamente, inclusive

- Os juros básicos da economia estão cada vez mais baixos. Isso reduz os ganhos da renda fixa em geral, seja prefixada, pós-fixada ou híbrida. No entanto, podemos abrir mão de ganhos astronômicos se queremos segurança. Além disso, uma LCI prefixada pode ser vantajosa se há perspectiva de quedas ainda maiores de juros: imagine se sua LCI paga 5% ao ano e a Selic cair pra 4% ou 3%. Neste exemplo, sua LCI abre uma vantagem de 1 ou 2 pontos percentuais, ficando entre 25% e 35% superior.

6. LCI X OUTROS INVESTIMENTOS EM RENDA FIXA

Podemos comparar a LCI com outras modalidades de renda fixa protegidas pelo Fundo Garantidor de Crédito:

- CDB;

- Letra de Câmbio (LC);

- RDB;

- LCA (praticamente a mesma coisa que LCI, com a diferença que destina os recursos investidos pro agronegócio)

- Letra Hipotecária (LH)

- E, claro, a Poupança

E também temos outras modalidades de renda fixa sem proteção:

- CRI;

- CRA;

- Letra Financeira (LF);

- Debêntures;

- fundos de investimento em renda fixa

Não entra nessa lista o Tesouro Direto porque os títulos públicos, embora não protegidos pelo FGC, são mais seguros que todos os demais porque o Tesouro Nacional, na pior das hipóteses, pode “imprimir” dinheiro pra pagar suas dívidas. É o devedor mais seguro que existe.

Eu poderia discorrer aqui sobre características técnicas de cada um desses investimentos: tipo de instituição emissora, destinação dos recursos, lastreamento, etc.

Porém, o mais importante aqui, pra nos alongarmos demais, é saber que precisamos distinguir os que não pagam imposto de renda e os que pagam.

Os isentos são: a poupança, a LCA, o CRI e o CRA.

A comparação da LCI com esses é mais simples: todos os rendimentos são líquidos.

Os demais, você vai ter que descontar a alíquota considerando o tempo de permanência. A menor alíquota, de 15% só vem depois de dois anos de permanência. Assim, um CDB que pague 100% do CDI é equiparável a uma LCI que paga 85% do CDI ao ano.

As demais características, como liquidez, vencimento e demais, devem ser comparadas individualmente, considerando o que o investidor deseja pra seu dinheiro.

7. RISCOS DE INVESTIMENTOS EM LCI

- Liquidez: o risco de liquidez decorre de precisarmos do dinheiro investido sem podermos “sacá-lo”. Se inexistir outra fonte, o investidor terá que tomar dinheiro emprestado a juros bem superiores que ganhará em seu investimento. Algumas corretoras também permitem que você “venda” a LCI, mas deixará parte de seus ganhos pra trás ou até, quem sabe, parte do dinheiro que investiu.

- Crédito: o risco de crédito só começa a valer se colocarmos mais de R$ 250 mil em renda fixa protegida pelo FGC em uma mesma instituição bancária. Por exemplo, coloquei R$ 150 mil em CDB e R$ 200 mil em LCI em um mesmo banco. Porém, até essa valor, o risco de crédito é mínimo.

8. CUSTOS E TAXAS REFERENTES A INVESTIMENTOS EM LCI

As corretoras deixaram de cobrar taxas pra investimento em LCI e renda fixa de um modo geral.

O fato de inexistir cobrança de imposto de renda sobre os juros torna a LCI, ao lado da LCA, um investimento bastante vantajoso. Ao menos nesse quesito.

9. VALE A PENA INVESTIR EM LCI?

Podemos estar imaginando que investir em LCI está com cada vez menos vantagens, considerando os juros básicos da economia cada vez menores.

De fato, ganha-se menos dinheiro em LCI como antigamente. Mas considere também que, há alguns meses ou anos, os juros estavam altos… o dinheiro perde com isso indiretamente.

De qualquer forma, colocar todos os nossos recursos no mercado de risco parece pouco recomendável.

Uma parte dele ficará em investimento seguro. Outra em investimento MUITO seguro. Desconheço motivo pra, nesse processo, rejeitar e deixar de entender a LCI.

Pesquisando em corretoras de valores, podemos encontrar LCI com juros superiores ao CDI.

Outra vantagem é desnecessário ficarmos mais de dois anos no investimento pra termos a menor taxa de imposto de renda… pois inexiste imposto de renda.

10. COMO INVESTIR EM LCI?

11. CONCLUSÃO

Os baixos juros pouco significam pras pessoas quanto ao investimento em LCI, quando elas buscam proteção.

Afinal, uma remuneração menor não quer dizer que estamos perdendo necessariamente.

Podemos até considerar juros menores, ao menos pra parte de nossos recursos, como o preço pra a segurança que ele merece.

Mesmo os mais agressivos investidores fazem escolhas pra proteger uma parcela, ainda que pequena, daquilo que ganharam.

Considere que esses recursos estão totalmente assegurados pelo FGC e que inexiste pagamento de imposto de renda e a LCI pode ser uma aplicação interessante, mesmo em tempos de juros baixos.