Você pode estar perdendo dinheiro com seus investimentos do Banco do Brasil

Os investimentos do Banco do Brasil são interessantes para quem deseja extrair um pouco mais de seu dinheiro em tempos de juros baixos?

Neste artigo, vamos ver algumas das opções mais conhecidas dos investimentos do Banco do Brasil e verificar se é possível encontrar aplicações superiores ao maior banco de varejo do país que, até o momento, é público (como se sabe, já se fala de sua privatização).

- Quais os investimentos são possíveis de se realizar pelo Banco do Brasil e suas caraterísticas

- Entendendo a Rentabilidade do Banco do Brasil

- Entenda a tributação nos investimentos do Banco do Brasil

- Por que deveria investir em uma corretora independente ao invés do Banco do Brasil?

- Como escolher os melhores investimentos?

- Conclusão

Aqui não estaremos questionando a qualidade dos serviços do Banco do Brasil ou de seu atendimento. Esse não é nosso papel. Vamos tão somente analisar as opções de investimento frente a outras tão ou mais acessíveis que encontramos no mercado.

1. QUAIS OS INVESTIMENTOS DO BANCO DO BRASIL SÃO POSSÍVEIS DE SE REALIZAR PELO BANCO DO BRASIL E SUAS CARATERÍSTICAS

Todas as informações que trazemos aqui foram tiradas da própria divulgação do Banco do Brasil em seu site, acrescidas de algumas observações nossas.

Caso você já esteja familiarizado com os nossos artigos já sabe, mas se não está aqui fica a dica: todo investimento em renda fixa é um empréstimo que fazemos a um banco, a uma empresa ou mesmo ao governo.

No caso, os investimentos do Banco do Brasil são empréstimos a esse banco que ele se compromete a pagar depois de um tempo, acrescido o valor inicial de juros.

Sim, até a poupança é isso.

Ou você achava que o banco paga juros a você porque está agradecido? É um empréstimo. E o dinheiro que você emprestou ao banco, por pequenos juros, ele usa pra emprestar a terceiros a juros altíssimos.

Poupança

Aqui, não tem muito o que inventar.

A poupança é igual em todos os bancos.

Com a Selic abaixo de 8,5% ao ano, ela rende 70% dessa taxa mais a TR.

A TR está zerada. A Selic está em 5%. Logo, o rendimento da poupança é de 3,5% ao ano. Sim, só isso. Mal dá pra repor a inflação.

Se você está na poupança do Banco do Brasil ou de qualquer outro banco, recomendo que busque alternativas.

Poupex

Do ponto de vista do rendimento, é a boa e velha poupança. Os bancos de varejo adoram colocar nomes descolados pra parecer que é um produto diferente ou turbinado.

O Banco do Brasil oferece com a alternativa de uma poupança que pode ter depósitos automáticos, receber o salário, a fim de que ele renda, ser usada pra transações imobiliárias.

Mas é a boa e velha 70% da Selic mais TR. E, se a Selic ficar acima de 8,5%, é 0,5% ao mês mais TR.

CDB

O Certificado de Depósito Bancário (CDB) é, como a poupança, protegido pelo Fundo Garantidor de Crédito até R$ 250 mil caso o banco entre em falência (coisa que não vai acontecer com o Banco do Brasil). Diferente dela, tem cobrança do imposto de renda, segundo a tabela regressiva, com um mínimo de 15% sobre os juros pra permanências acima de dois anos.

O CDB Banco do Brasil tem as seguintes modalidades de investimentos:

- BB CDB DI: paga uma porcentagem do CDI, que é uma taxa interbancária que se aproxima da Selic. Esse CDB tem liquidez diária (dá pra tirar o dinheiro todos os dias). Segundo o site do banco, quanto maior o volume financeiro melhores as taxas. Não fique contente com taxas menores que 100% do CDI. Mas já vou dar uma dica: dificilmente um grande banco de varejo se aproxima disso. Os médios e pequenos, que não podem investir em propaganda e não tem uma grande base de clientes precisam se esforçar mais, oferecendo taxas melhores (e tem a mesma segurança, pois também são protegidos pelo Fundo Garantidor de Crédito). Aplicação mínima de R$ 500 e movimentações de R$ 500 de cada vez.

- BB CDB PRÉ: CDB Prefixado. Ou seja, você sabe exatamente quanto vai tirar ao fim do investimento: é uma porcentagem fechada ao ano. Por exemplo, 5% ao ano. Sempre compare a taxa oferecida pelos investimentos do Banco do Brasil com as taxas de outros bancos, fartamente divulgadas nas corretoras de valores que fazem esse meio de campo entre os bancos menores e os investidores. Atenção: o resgate do CDB Prefixado do Banco do Brasil é só no vencimento!

LCI

A LCI é outro investimento que encontramos em outros bancos. A Letra de Crédito Imobiliário funciona como captação de recursos que o banco usará pra emprestar a atividades imobiliárias.

Como principais características gerais:

- Protegido pelo Fundo Garantidor de Crédito: como sempre até um limite de R$ 250 mil por CPF por banco até um teto de R$ 1 milhão a cada quatro anos (quatro bancos diferentes precisam falir em quatro anos pra você perder dinheiro se seguir esse limite).

- Isento de imposto de renda.

No Banco do Brasil, esses investimentos têm rentabilidade atrelada ao CDI (uma porcentagem), portanto é pós-fixado, embora no mercado encontremos LCI prefixado e híbrido (IPCA mais taxa fixa).

Dica: não aceite nada inferior a 80% do CDI. A LCI do Banco do Brasil é a partir de R$ 500.

Mais uma vez, dificilmente os investimentos do Banco do Brasil em LCI superarão as taxas de remuneração dos bancos menores. E este investimento é protegido, igualmente, pelo Fundo Garantidor de Crédito nas mesmas condições que o CDB.

No BB a LCI possui modalidades de investimento com e sem resgate:

- Com resgate, o valor investido fica disponível a partir do primeiro dia útil após a carência de 90 dias da aplicação, com prazo para contratação de até 1080 dias.

- Sem resgate, o cliente pode escolher entre 3 datas para o vencimento do título: 360, 720 ou 1080 dias. Os recursos ficam disponíveis apenas no vencimento da operação.

LCA

A Letra de Crédito do Agronegócio (LCA) é praticamente irmã da LCI, com a diferença que os recursos captados por esses investimentos do Banco do Brasil são usados para o setor da economia agrária.

No Banco do Brasil, esses investimentos possuem modalidades de investimento com e sem resgate.

- Com resgate, o valor investido fica disponível a partir do primeiro dia útil após a carência de 90 dias da aplicação, com prazo para contratação de até 720 dias.

- Sem resgate, o cliente pode escolher entre 2 datas para o vencimento do título: 360 ou 720 dias. Os recursos ficam disponíveis apenas no vencimento da operação.

Fundos

No site do Banco do Brasil, esses investimentos em fundos têm 37 opções divulgadas ao grande público.

Há opções que vão dos R$ 15 iniciais (isso mesmo!) a R$ 100 mil.

Que vão do baixo risco ao risco muito alto, passando renda fixa, indo pelo cambial e chegando às ações.

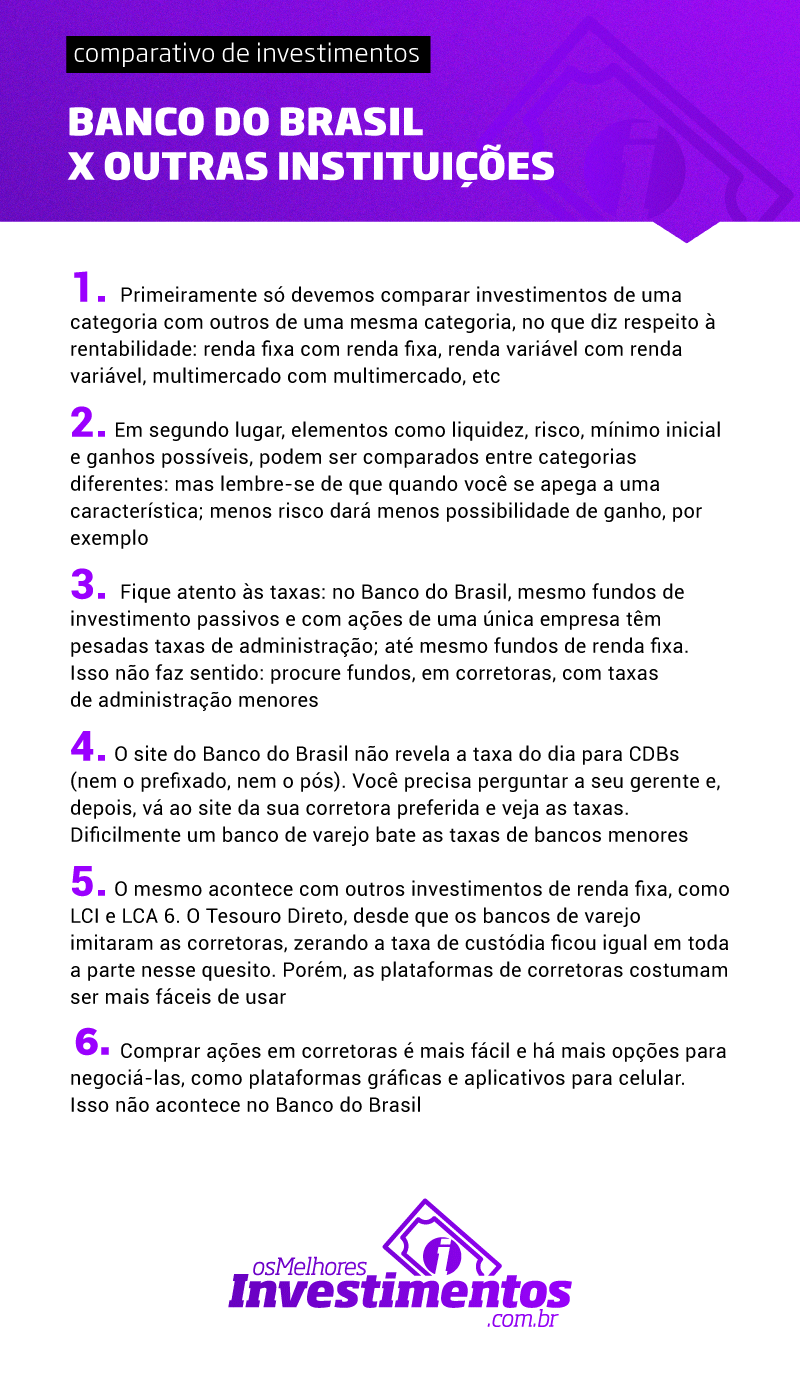

Não vou detalhar cada fundo. Mas aqui é necessário observar um absurdo: mesmo em fundos de ações passivos, isto é, que replicam setores ou índices e que, portanto, não haverá nenhum compromisso em se buscar posições mais estratégicas há taxa de administração de 2%! Até mesmo em fundos de monoação (como fundos que só tem ações da Petrobras), há essa taxa de 2%.

Até o fundo de renda fixa mais humilde tem taxa de administração de 1,95%. Eles só podem estar de brincadeira com os seus clientes.

Não é à toa que as corretoras de valores, cada vez mais vêm atendendo o público e vendo migração financeira dos grandes bancos para si.

Ações

Fiquei surpreso ao descobrir que o Banco do Brasil tem um home broker para a compra e venda de ações.

Sim, o Banco do Brasil tem o BB Banco de Investimento que pode intermediar a negociação de ativos na bolsa de valores.

Não achei nenhuma informação sobre suporte a outras plataformas de negociação de ações e ativos da bolsa (plataformas gráficas de negociação, por exemplo).

É importante dizer que o home broker, cada vez mais, vem ficando para trás, como tecnologia ultrapassada.

Além disso, fucei bastante o site do Banco do Brasil e sobre esses investimentos em ações é difícil encontrar informações claras. Não tenho certeza se as informações que encontrei sobre taxas de corretagem, custódia e outros detalhes estão atualizadas.

Olha, no que diz respeito a ações prefira as corretoras. Elas têm mais experiência no tema e um atendimento muito mais ágil ao pequeno investidor e trader.

Tesouro Direto

O Tesouro Direto é o programa de parceria entre Tesouro Nacional e a bolsa de valores brasileira que dá acesso aos títulos públicos às pessoas físicas. Basta ter conta em um banco ou corretora de valores cadastrados que você já pode emprestar dinheiro ao governo desta forma e recebe-lo de volta com juros. É considerado um dos investimentos mais seguros.

Depois que quase todas as corretoras pararam de cobrar taxa de custódia, os bancos passaram a fazer o mesmo.

Assim, não há muita diferença entre investir com qualquer banco que seja no Tesouro Direto e as corretoras. A diferença é que, nas corretoras, teremos acesso a outros investimentos com maior agilidade ao liquidarmos nossos títulos ou quando eles vencerem.

Além disso, as plataformas das corretoras estão cada vez mais ágeis e simples para fazer as aplicações. Em muitas instituições é preciso, muitas vezes, usar o aplicativo do próprio Tesouro Direto.

No entanto, essas categorias de investimentos do Banco do Brasil, talvez, seja a mais similar de todas com todo o resto do mercado justamente por guardar as características dos títulos públicos que são comuns a todos.

Para entender melhor o que são os títulos públicos, sugiro que leia nossos outros artigos sobre o tema.

Oferta Pública de Ativos

O banco do Brasil também faz ofertas públicas de ativos, inclusive alguns considerados de renda fixa, como CRA, CRI e debêntures.

No momento em que consultei o site, estas eram as ofertas vigentes (dependendo da época em que você ler este artigo, é possível que as ofertas já tenham mudado):

- Debêntures CTEEP

- CRA Minerva

- CRA Unidas Agro

- CRI Votorantim Cimentos

- Oferta FII Bresco Logística

- CRA Klabin Continuada

- Ações Banco do Brasil S.A.

- Ações Cyrela Commercial Properties S.A

- Ações Banco BMG S.A.

- Ações C&A

- CRA Broto Legal

- Debêntures Rumo 2019

Previdência

O Banco do Brasil oferece diversas modalidades de previdência privada.

Aqui a recomendação é ficar de olho em uma coisa chamada Taxa de Carregamento.

Os grandes bancos de varejo costumam dar boa mordida no seu futuro através dessa taxa.

Cada vez que você faz um depósito em sua previdência privada eles dão uma mordida.

No caso, o Banco do Brasil zerou essa taxa.

Bem como a de administração.

Nesse caso, ponto para o Banco do Brasil.

2. ENTENDENDO A RENTABILIDADE DOS INVESTIMENTOS DO BANCO DO BRASIL

A rentabilidade dos investimentos do banco do Brasil vai, obviamente, depender do investimento em si. Cada um tem uma característica diferente.

Mesmo entre investimentos de renda fixa, que, via de regra são rentabilizados de forma prefixada (porcentagem fixa), pós-fixados (porcentagem do CDI) e híbridos (IPCA mais porcentagem fixa).

Se entrarmos, então em fundos, com toda a sua variedade, então, fica mais difícil de fazer comparação: não podemos comparar fundos diferentes, por exemplo, multimercados com fundos de ação. Mesmo entre fundos de mesma categoria, às vezes, é errado e “injusta” a comparação.

Para entender a rentabilidade de investimentos oferecidos por um banco precisamos comparar a rentabilidade de investimentos oferecidos por outro banco, mas considerando sempre a mesma categoria.

3. ENTENDA A TRIBUTAÇÃO NOS INVESTIMENTOS DO BANCO DO BRASIL

Cada tipo de investimento tem um regime de tributação diferente. Vamos falar rapidamente sobre eles, sem detalhar demais, pois temos outros artigos em que fazemos isso:

IR

Renda fixa segue a tabela regressiva do Imposto de Renda, que começa com 22,5% dos lucros para permanências inferiores a seis meses e chega ao mínimo de 15%, para permanências superiores a dois anos. Mas são isentos: poupança, CDB, RDB, LCI, LCA, Letras de Câmbio (LC), Letras Imobiliárias (LI), Letras Hipotecárias (LH).

Via de regra, fundos de investimento em ações têm tributação de 15% e demais fundos têm tributação regressiva.

IOF

O IOF só incide sobre os rendimentos até o trigésimo dia de aplicação. Começa em 96%, no primeiro dia de permanência e chega a 0 no último dia desse período.

4. POR QUE DEVERIA INVESTIR EM UMA CORRETORA INDEPENDENTE AO INVÉS DO BANCO DO BRASIL?

Como sabemos, o Banco do Brasil é um banco de varejo, o maior do país. Ele tem uma grande base de clientes – gente que fornece recursos para a empresa sem que ela precise se esforçar muito, porque a imensa maioria das pessoas está acomodada e nem pensa no assunto. Também tem dinheiro para investir em propaganda e atrair mais clientes que têm recursos para ficar sob suas asas.

Por outro lado, bancos médios e pequenos não têm essas facilidades. Para atrair recursos, é mais simples e barato pagar taxas de remuneração mais atraentes. Muitas dessas aplicações são tão seguras como qualquer outra, graças ao Fundo Garantidor de Crédito: então não existe risco se o banco vier a falência.

Porém, a maioria das pessoas acha que, para investir em uma aplicação de um banco, é necessário ter uma conta lá. Não é.

Basta abrir uma conta em uma corretora de valores, a partir da qual você terá acesso a muitas aplicações: variedade e quase todas tendo taxas de remuneração mais vantajosa, sem burocracia, sem precisar debater junto ao gerente que quer vender um título de capitalização (eca!), um consórcio (ugh!) ou outra meta tranqueira que ele quer bater, pressionado pelo superior ou pela matriz.

E tudo pela orientação de um Agente Autônomo de Investimento cuja meta é o seu sucesso.

5. COMO ESCOLHER OS MELHORES INVESTIMENTOS?

Uma vez na corretora de valores, você poderá escolher o melhor investimento pra você (conte com a ajuda do agente autônomo de investimento, que é um profissional que, embora trabalhe junto à corretora, não é um funcionário dela).

Você precisa analisar coisas como:

- Rendimento passado (que não é garantia de rendimento futuro)

- Liquidez (dá para tirar o dinheiro? Sim? Quanto tempo leva pra liquidar?)

- Risco (mais risco, maior possibilidade de ganhos, mas de perder também)

- Características do investimento: é renda fixa? É renda variável? É ações? Cambial? Uma mistura de diversos instrumentos?

- Se é um fundo, quem são os gestores. Qual a tese de investimento?

- A quantidade de meu dinheiro que colocarei nesse investimento é compatível com a distribuição que já fiz em outros investimentos?

E esse é só o começo dos critérios.

Escolher os melhores investimentos pode ser uma tarefa complexa e, por isso, nunca é demais enfatizar a participação de um agente autônomo de investimento, profissional a que você tem acesso gratuitamente com uma conta em uma corretora de valores.

6. CONCLUSÃO

O Banco do Brasil é uma grande empresa e uma instituição da qual os brasileiros podem ter orgulho, com uma história que vem do tempo do reinado de Dom João (com alguns tropeços, também graças a Dom João).

Porém, se você é cliente do Banco do Brasil, sem menosprezar o banco, talvez seja interessante verificar se há opções melhores em termos de investimentos. Você pode descobrir que está figurativamente rasgando dinheiro ao ficar em aplicações de rentabilidade baixa apenas por comodidade, por já ter conta na instituição.