Investimentos Bradesco: descubra se vale a pena investir nesse banco de varejo ou através de uma corretora independente

Os investimentos Bradesco: como todo grande banco de varejo o Bradesco tem muitos investimentos pra oferecer pra seus clientes.

Os investimentos Bradesco vão dos mais conservadores até aqueles mais ao gosto dos investidores com um apetite por risco mais apurado: Poupança, CDB, fundos de investimento, previdência, letras de crédito imobiliário (LCI), Letras de Crédito do Agronegócio (LCA). Como era de se esperar, o Bradesco também serve de intermediador pra quem quer investir no Tesouro Direto Também.

Os investimentos Bradesco, porém, são uma boa opção pra quem está querendo dar uma apimentada ou mesmo dar uma protegida nas economias que vêm acumulando aos longos dos anos. E, pra quem quer começar? Seriam os investimentos Bradesco a melhor alternativa?

Nós temos um posicionamento bem claro quanto a aplicações em grandes bancos de varejo, mas vai de cada um, sobretudo pra quem já é cliente do banco e se sente seguro nele, escolher.

Assim, vamos dar uma olhada e aprender um pouco sobre os investimentos que ele oferece. O Bradesco, assim como tantos outros bancos de todos os tamanhos e tipos, tem opções bem parecidas com os outros, claro, com seus diferenciais.

Veja o que você vai aprender aqui?

- Quais os investimentos são possíveis se realizar pelo Banco Bradesco

- Entendendo a Rentabilidade dos investimentos do Bradesco

- Por que deveria investir em uma corretora independente ao invés do Banco Bradesco?

- Investimentos no Bradesco x Outras Instituições: veja esse comparativo

- Conclusão

1. QUAIS OS INVESTIMENTOS SÃO POSSÍVEIS SE REALIZAR PELO BANCO BRADESCO

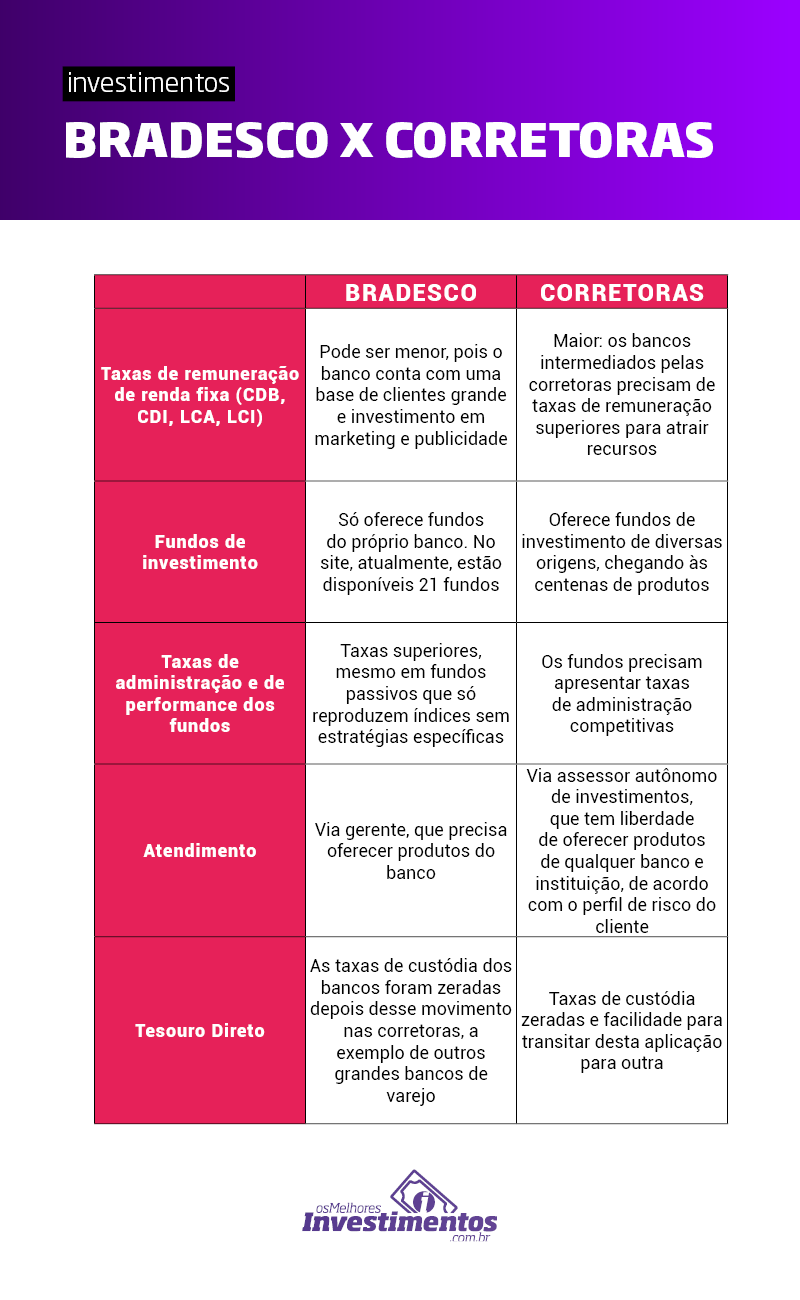

Diversos dos investimentos Bradesco são iguais aos de tantos outros que encontramos por aí. Não tem diferença: poupança (cuja taxa de remuneração é igual pra todos) e LCI, LCA, CDB, cuja taxa de remuneração vai depender do dia, do vencimento, do montante investido e que varia de banco pra banco.

Além disso, pelo Bradesco você pode fazer investimentos em ações, fundos dos mais variados (tanto em termos de ativos investidos como perfil de risco e metodologia), previdência e Tesouro Direto.

Poupança

A poupança é com certeza dentre os investimentos Bradesco o mais tradicional, conservador e (considerado) seguro dos investimentos.

No entanto, a Poupança chega a perder pra a inflação em alguns momentos.

A remuneração da Poupança, hoje, paga 70% da taxa Selic, que está em 4,25%. Isso quer dizer que, ao ano, a poupança paga 2,975% ao ano. Livre de imposto de renda, é claro.

Mas, mesmo assim, se você investisse R$ 1 milhão na poupança, ao cabo de um ano, teria ganho apenas pouco menos de R$ 30 mil.

E observe que, enquanto a poupança rende quase 3% ao ano, a inflação acumulada nos últimos 12 meses está acima de 3,7%.

Na poupança, mesmo se estamos falando de investimentos Bradesco, você está perdendo dinheiro.

Você até vê o dinheiro crescer. Mas, na prática, ele ainda está perdendo poder de compra.

Ações

Ações sempre serão aquela opção para os investidores mais afeitos aos riscos.

Ações prometem ganhos superiores em alguns momentos, mas junto com os ganhos superiores vêm os riscos que são, basicamente a possibilidade de perder dinheiro, o preço da possibilidade do lucro.

Investimentos Bradesco em ações certamente vão apresentar ganhos superiores durante algum tempo. Mas, como vimos recentemente, o investidor terá que ter paciência e sangue frio nos momentos em que as quedas e as crises se instalarem.

No entanto, de um modo geral, investidores tradicionais acreditam que o longo prazo ou o longuíssimo prazo é seguro se as ações forem bem escolhidas (empresas boas, que vão crescer ao longo das décadas).

Para fazer investimentos em ações no Bradesco, o investidor dispõe da Ágora, corretora do Bradesco.

No site do banco, a instituição oferece, na Ágora, as seguintes vantagens:

- Assessores certificados;

- Seleção dos melhores produtos do mercado;

- Home Broker ágil e seguro ara investir online;

- Relatórios diários pra auxiliar investimentos;

- Lives diárias com especialistas pra aprender e tirar todas as dúvidas;

- Novo aplicativo com reconhecimento facial ou digital pra investir.

Recomendo que você fique atento às taxas, sobretudo às taxas de corretagem.

Pude observar que a corretagem é relativamente comparável a outras corretoras do mercado no que diz respeito àquelas que não são de day trade (no momento R$ 18 até a quarta ordem, vindo a ser reduzidas a partir daí, chegando a R$ 2 a partir da milésima ordem via app ou home broker).

Para day trade, as ordens são mais salgadas que a média: R$ 12 até a quarta ordem chegando a R$ 1,50 depois da milésima. Algumas corretoras oferecem taxa de corretagem de R$ 1 por contrato negociado por ordem.

CDB

No CDB (Certificado de Depósito Bancário) gosto de lembrar que todos os investimentos, sobretudo os de emissão bancária, são, em certa análise, empréstimo.

O CDB (e também o LCI e o LCA) são aqueles em que isso fica mais claro e evidente.

Os bancos, mesmo os grandes, como o Bradesco precisam de dinheiro, recursos. Esse dinheiro e recursos vêm das contas correntes, das poupanças e, sim, dos CDB.

Para captar recursos através dos CDB, o banco oferece juros que pagará ao longo dos dias ou ao final do período de vencimento.

Então, literalmente estamos emprestando dinheiro ao banco pra que ele nos pague com juros.

Acontece que bancos grandes como o Bradesco têm uma grande base de clientes que se sente segura com ele e nem pesquisa outras possibilidades. Além disso, o Bradesco pode fazer um grande investimento em marketing e propaganda.

Resultado: eles não precisam pagar taxas atrativas de juros pra obter esses recursos ou pra manter o dinheiro de seus clientes sob o seu guarda-chuva.

Por isso, costumamos dizer que os melhores CDB estão em bancos pequenos e médios, que precisam se esforçar de outras formas pra obter recursos. Como não têm bases de clientes tão grandes, como não podem investir tanto em propaganda, se esforçam pagando taxas melhores.

E o que os bancos como o Bradesco fazem com esse dinheiro que arrecadam através dos CDB?

Emprestam a terceiros cobrando juros muito maiores do que aqueles que pagam a você.

Letras de crédito imobiliário

Do mesmo modo que o CDB, as LCI (Letras de Crédito Imobiliário) são um empréstimo que fazemos aos bancos. Porém, os recursos das LCI são usados pelo banco pra financiar o setor imobiliário, como o nome do produto indica.

A diferença mais marcante para o investidor, no entanto, é o fato de a LCI não ter incidência do Imposto de Renda. Nem sempre isso é vantagem porque, às vezes, a LCI não entrega remunerações tão altas quanto o CDB e, fazendo as contas, acaba dando na mesma.

No entanto, o CDB precisa contar com um prazo mais longo de pelo menos dois anos pra ter a alíquota menor do imposto, de 15% sobre a lucratividade.

Mais uma vez, investimentos Bradesco podem ter uma desvantagem em termos de remuneração frente às LCI de bancos de menor porte, como no caso do CDB.

Letra de Crédito do Agronegócio

Na prática, para o investidor, as LCA são muito parecidas com as LCI: isenção de imposto de renda. É um empréstimo que fazemos ao banco que vai pagar com juros depois de certo período de tempo.

Esses juros podem ser prefixados, pós-fixados ou agregados a uma taxa de inflação, geralmente o IPCA, assim como o CDB e a LCI podem.

A diferença no sentido teórico é que os recursos captados pelo banco serão utilizados pra financiar a atividade do agronegócio do país.

Fundo de Investimento

Os fundos de investimento, dentre os investimentos Bradesco, mereceria um capítulo à parte.

Só no site para o grande público, os investimentos Bradesco oferecem 21 fundos de investimento em diversas categorias:

- CDI: que vão seguir a taxa DI, que é sempre muito próxima e um pouco abaixo da Selic, podendo variar um pouco acima ou um pouco abaixo dela, dependendo da composição. Nessa categoria os investimentos Bradesco oferecem fundos que vão de R$ 50 iniciais a R$ 150 mil

- Prefixado: fundos prefixados prometem o pagamento de uma certa taxa de juro fixa, por exemplo, 5% ao ano. Esse tipo de fundo é vantajoso se achamos que a taxa básica de juros da economia vai baixar e, então, ao longo do tempo estaremos em vantagem em relação a ela. Os investimentos Bradesco trazem quatro tipos de fundos desse tipo, todos com aportes a partir de R$ 5 mil iniciais

- Juro Real: o objetivo do fundo é acompanhar o IDKA Pré 5 (índice prefixado da ANBIMA) que contém a média de vencimento das carteiras de títulos longos (vencimento superior a 1260 dias úteis), se beneficiando da queda da taxa de juros.

- Multimercado: os fundos multimercado são uma categoria em que os administradores têm ampla liberdade pra aplicar suas teses de investimento em diferentes tipos de produtos e ativos (inflação, juros, ações, moedas, ouro), desde que predeterminado. Cada fundo tem um jeitão diferente. Alguns são de baixo risco e outros de alto risco. Depende. Os investimentos Bradesco têm 5 fundos desses para o grande público com aportes que vão de R$ 1 mil a R$ 5 mil.

- Cambial: os fundos cambiais se posicionam em moedas. Geralmente, dólar, para quem quer acompanhar a variação cambial e se proteger de uma desvalorização do real. O grande público tem acesso a apenas um fundo desses no Bradesco, pelo menos de acordo com o site do banco.

- Internacional: Indicado pra investidores que queiram diversificar seus recursos no mercado norte-americano. A carteira é formada por BDRs de empresas norte-americanas ou listadas nas bolsas norte-americanas, selecionadas criteriosamente. BDRs são como ações americanas são negociadas na bolsa brasileira.

- Ações: fundos de ações também podem variar em estratégias de várias maneiras e, naturalmente, são os fundos mais arriscados. Existem os passivos, que só replicam fundos, e os ativos que mudam de acordo com a estratégia de compra e venda da administração do fundo. Para o grande público, há quatro desses no Bradesco segundo o site, variando de aportes iniciais que vão de R$ 1 mil a R$ 5 mil.

- Crédito Privado: apenas um fundo para o grande público a partir de R$ 300 mil. Indicado para clientes dispostos a diversificar em fundos de Renda Fixa que investem especialmente em títulos de crédito privado. O fundo aproveita as melhores oportunidades do mercado de títulos de crédito privado e, para isso, trabalha com o conceito de postergação de resgate. Isso significa que, após solicitar o resgate, ele será cotizado em D+4 e creditado em D+5 dias úteis.

Previdência

Do mesmo modo que os fundos, as previdências privadas – e isso inclui os investimentos Bradesco – se dividem em muito mais que VGBL e PGBL.

Porém, a previdência é feita mediante o Bradesco Seguros.

Por exemplo, o Bradesco oferece explicações a respeito de duas possibilidades que podem estar incluídas em seus planos de previdência.

Segundo o site da Bradesco Seguros:

- Renda fixa: Investimentos com condições pré-estabelecidas. Ou seja, prazos e condições de remuneração já são determinados no momento da aplicação. São títulos públicos (emitidos pelo Governo) ou privados (emitidos por empresas), considerados mais seguros e indicados para pessoas que desejam correr menos riscos.

- Renda Variável: Investimentos em que a rentabilidade não é pré-determinada. Exemplo: ações negociadas em bolsa de valores, fundos de investimento em renda variável e commodities (ouro, moedas estrangeiras, entre outros). Esse tipo de investimento é considerado mais arriscado, mas tem maior potencial de retorno (embora sem garantia) e é mais indicados para investidores de longo prazo.

Aqui, na hora de analisar se faz investimentos no Bradesco, você precisa ficar de olho em uma coisa chamada Taxa de Carregamento. Alguns grandes bancos cometem o despautério de cobrar 4% de taxa de carregamento. Ou seja: de cada R$ 100 reais que você aporta em sua previdência, eles garfam R$ 4. Não sei se é o caso desse grande banco, mas sempre compare essa e outras taxas. O seu corretor é obrigado a informar todos os custos que vão impactar na sua renda lá na frente.

- Diferença entre VGBL e PGBL: O significado literal de cada sigla é Plano Gerador de Benefícios Livres (PGBL) e Vida Gerador de Benefícios Livres (VGBL). A diferença entre os tipos de plano de previdência está em quanto o investidor vai pagar no Imposto de Renda. O PGBL é recomendado para quem faz a declaração completa do Imposto de Renda. O investidor pode deduzir do imposto o que investiu durante o ano no plano de previdência até chegar no limite de 12% da renda bruta. O VGBL é indicado para quem declara o Imposto de Renda no formulário simplificado e também para quem é isento. Nesse caso, o investidor não pode abater as aplicações feitas ao longo do ano no Imposto de Renda.

Tesouro Direto

O Tesouro Direto não é exatamente um dos investimentos Bradesco. Quase todos os bancos grandes e corretoras de valores são custodiantes e fazem o meio de campo entre os investidores e o Tesouro Direto, que é um programa do Tesouro Nacional e da B3 para que pessoas físicas tenham acesso aos títulos do Tesouro Nacional.

Ao comprar títulos do Tesouro Nacional estamos emprestando dinheiro à União e, por isso, eles são considerados um dos investimentos mais seguros que existem: o Tesouro Nacional, como devedor, dificilmente ficará insolvente. E, além de tudo, é o único devedor que, se tiver problemas, pode imprimir dinheiro… mas isso gera outros problemas que cabe a discussão em outra ocasião.

Muito bem, os títulos se dividem em três categorias principais. Recomendo que leia nossos artigos sobre Tesouro Direto para saber mais detalhes:

- Tesouro IPCA+: paga uma taxa fixa mais a variação do IPCA no período.

- Tesouro Prefixado: paga uma taxa fixa de juros.

- Tesouro Selic: paga a variação da Selic no período.

É importante lembrar que tanto o Tesouro IPCA+ quanto o Tesouro Prefixado podem render mais ou menos antes do vencimento, podendo ter valorizações ou desvalorizações. Se há expectativa de alta da Selic, o valor unitário dos títulos diminui. Se há expectativa de alta da Selic, o valor unitário dos títulos aumenta. Então, pode haver momentos em que é vantajoso liquidar esses títulos antecipadamente e outros não.

Ah, sim. O Tesouro Nacional garante a recompra dos títulos a qualquer momento, desde que o mercado esteja aberto.

Até algum tempo, era importante ficar de olho na taxa de custódia dos bancos e corretoras. Alguns cobravam uma porcentagem anual muito alta. Mas quase todos os bancos e corretoras zeraram suas taxas. A única taxa, agora, é da B3.

2. ENTENDENDO A RENTABILIDADE DOS INVESTIMENTOS DO BRADESCO

A rentabilidade dos investimentos Bradesco vai depender do investimento.

- Renda fixa (LCI, LCA, CDB): como explicamos, bancos menores oferecem taxas melhores pelos motivos acima explicados. Além disso, o risco é reduzido mesmo nessas instituições porque até R$ 250 mil por banco por CPF está protegido pelo Fundo Garantidor de Crédito.

- Fundos: fundos de renda fixa, fundos de ação e fundos multimercados terão rentabilidade diferente e até rentabilidades negativas, conforme o caso. Depende das características do fundo e do momento dos ativos em que ele está investido. O importante é que o investidor fique de olho nas taxas de administração. Taxas acima de 2% ao ano já começam a ser proibitivas.

Da mesma forma, previdência terá taxas, sobretudo a de carregamento, diferenciadas. O fundo em que a previdência está aplicada e suas características (ativos de investimentos) vai determinar a rentabilidade futura.

3. POR QUE DEVERIA INVESTIR EM UMA CORRETORA INDEPENDENTE AO INVÉS DO BANCO BRADESCO?

Uma corretora independente é um “hub” de investimentos.

- Nela você terá acesso a direto a renda fixa de diversas instituições bancárias que oferecem taxas de remuneração muito maiores do que bancos de varejo como o Bradesco, Caixa, Itaú e outros. Duvida? Faça a comparação

- Além disso, você terá acesso a um assessor autônomo de investimento que lhe indicará os investimentos mais adequados a seu perfil. Detalhe: esse profissional não tem compromisso com um banco, mas com a qualidade de seus resultados. Diferentemente de um gerente, que trabalha para o banco e precisa vender os produtos do banco. Até lixos como consórcios e títulos de capitalização, para bater metas

- Sem falar no acesso facilitado a investimentos mais agressivos como ações, commodities, centenas de fundos de todos os tipos e origens (diferentemente do banco que só tem os próprios fundos)

4. INVESTIMENTOS NO BRADESCO X OUTRAS INSTITUIÇÕES: VEJA ESSE COMPARATIVO

5. CONCLUSÃO

Sem dúvida que o Bradesco é um grande banco e, se você é cliente dele, não deveria ter problema nenhum em confiar nessa instituição.

No entanto, aconselhamos, antes de tomar a decisão por investimentos Bradesco, pesquisar pelas melhores opções do mercado.

Escolha uma ou duas corretoras e compare os investimentos e só então comprometa seu dinheiro com aquele que apresentar as melhores vantagens.

Seja responsável com seu futuro.